Bundesverband Alternative Investments e.V. (BAI)

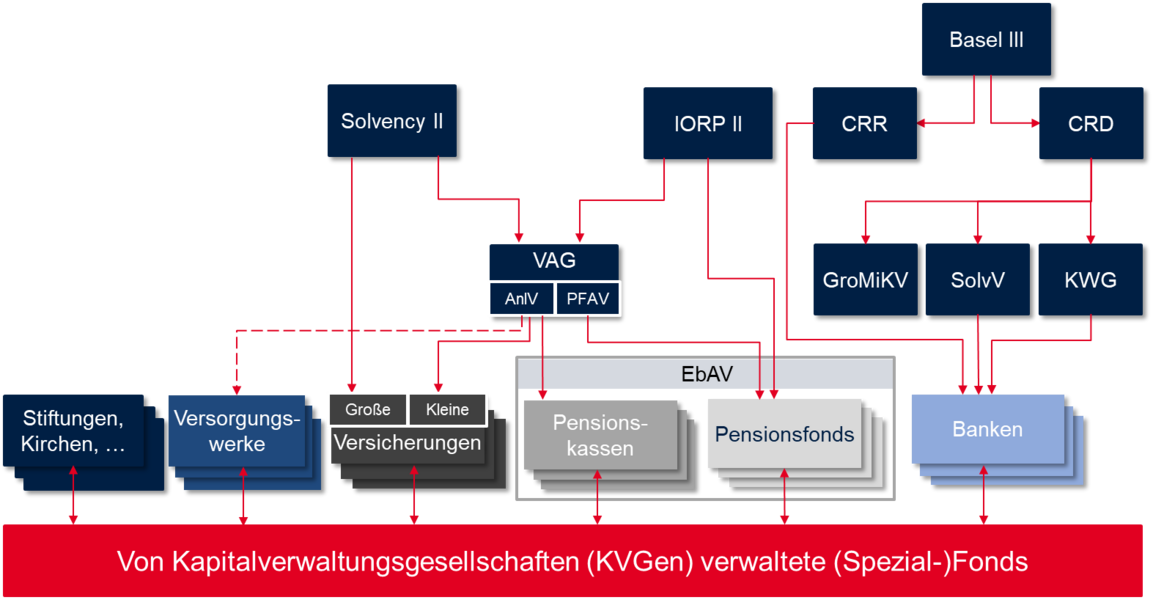

Investorenaufsichtsrecht (Solvency II/VAG, AnlV, etc.)

Investorenaufsichtsrecht in der Fondsbranche meint die aufsichtsrechtliche Regulierung der jeweiligen Investoren selbst.

Institutionelle Investoren wie Versicherungen, Altersvorsorgeeinrichtungen, Kreditinstitute, Stiftungen oder Kirchen sind die bedeutendsten Anleger von offenen Spezialfonds. Sie sind zumeist selbst hohen Regulierungsanforderungen unterworfen, um die jeweiligen Versicherten, Altersvorsorgebezieher oder Bankkunden (bzw. den Finanzmarkt und die Finanzmarktstabilität insgesamt) zu schützen. Wo das jeweilige Investorenaufsichtsrecht (Solvency II für Versicherer, CRD/CRR für Kreditinstitute und EbAV II für Altersvorsorgeeinrichtungen, VAG und AnlV für kleine Versicherer bzw. Pensionskassen) regulatorische Vorgaben macht, sind Fondsgesellschaften (Kapitalverwaltungsgesellschaften – KVGen) durch ihre jeweiligen Kunden indirekt betroffen: Eine KVG sollte die regulatorischen Vorgaben ihrer Investoren kennen, um passende Produkte/Fonds anbieten zu können. So übernimmt die KVG bspw. die Berechnung der SCR-Anforderung einer Kapitalanlage nach Solvency II, weiß um die Erwerbbarkeit für die Quoten oder „Nummern“ der AnlV und erledigt die investorenaufsichtsrechtlichen Reportingpflichten, denen die Investoren eigentlich direkt unterliegen.

Die nachfolgende graphische Übersicht verdeutlicht das Regulierungsgeflecht, in welches KVGen indirekt via ihre Kunden/institutionelle Investoren eingewoben sind, auf Ebene des EU-Rechts wie des deutschen Rechts.

Aktuell

EIOPA äußert sich zu Nachhaltigkeitsrisiken

Mit der Veröffentlichung eines Diskussionspapiers zur makroprudenziellen Behandlung von Nachhaltigkeitsrisiken treibt die EIOPA den Nachhaltigkeitsdiskurs im Investorenaufsichtsrecht voran – die Anpassung an diese Risiken sieht die EIOPA als zentrale Aufgabe für Versicherungsmärkte an. Für die EIOPA steht die Untersuchung der Verbindung von übergangsbezogenen Nachhaltigkeitsrisiken mit makroprudenziellen Risiken die Anpassung an Klimarisiken bei der Risikomessung und die Stärkung der sozialen Komponenten von ESG im Vordergrund.

Diskussionspapier der EIOPA zur Behandlung von Nachhaltigkeitsrisiken

Bankenpaket 2021

Im Oktober 2021 wurde mit der Annahme eines Pakets zur Änderung der Eigenkapitalverordnung (dann CRR III), der Eigenkapitalrichtlinie (dann CRD V) und der Eigenkapitalvorschriften im Bereich der Abwicklung die Überprüfung der EU-Bankenvorschriften eingeläutet. Die Entwürfe stellen Änderungen vor, die auf bisherige Regulierung der Bankenaufsicht nach der Bankenkrise 2008 aufbaut und diese zur Bewältigung des postpandemischen Wiederaufbaus der Wirtschaft und der ökologischen Transformation erweitern möchte.

Das Paket setzt sich aus folgenden drei Kernelementen zusammen:

- Umsetzung von Basel III – Stärkung der Widerstandsfähigkeit gegenüber wirtschaftlichen Schocks: Das Paket setzt die internationale Basel-III-Vereinbarung um und berücksichtigt dabei die Besonderheiten des EU-Bankensektors, zum Beispiel bei risikoarmen Hypotheken

- Nachhaltigkeit – Beitrag zum grünen Übergang („green transition“): Die neuen Vorschriften verpflichten die Banken, Nachhaltigkeitsrisiken (Umwelt-, Sozial- und Governance-Risiken oder ESG-Risiken) im Rahmen ihres Risikomanagements systematisch zu ermitteln, offenzulegen und zu steuern.

- Stärkere Durchsetzungsinstrumente – Gewährleistung eines soliden Managements der EU-Banken und besserer Schutz der Finanzstabilität: Das Paket bietet stärkere Durchsetzungsinstrumente für die Aufsichtsbehörden, die die EU-Banken überwachen.

Der Berichtsentwurf des Wirtschafts- und Währungsausschusses des Europäischen Parlaments (ECON) zur CRR, begleitet von zahlreichen Änderungsanträgen, erschien am 23. Mai 2022. Auch der BAI veröffentlichte dazu ein Positionspapier, dessen Schwerpunkt auf der Bewertung der Auswirkungen für Beteiligungspositionen und nachrangige Schuldtitel und Kapitalinstrument außer Aktien liegt.

Pressemitteilung der EU-Kommission zum Bankenpaket 2021

Entwurf der Änderungsverordnung zur Eigenkapitalverordnung (CRR)

Entwurf der Änderungsverordnung zur Eigenkapitalrichtlinie (CRD)

Entwurf der Änderungen an den Eigenkapitalvorschriften im Bereich der Abwicklung

Regulierung von (großen) Versicherern: Solvency II

(Große) Versicherungsunternehmen sind die bedeutendsten Investoren in Spezialfonds, rund ein Drittel des Vermögens von offenen Spezialfonds oder gut 600 Milliarden Euro stammt aus der Versicherungswirtschaft.

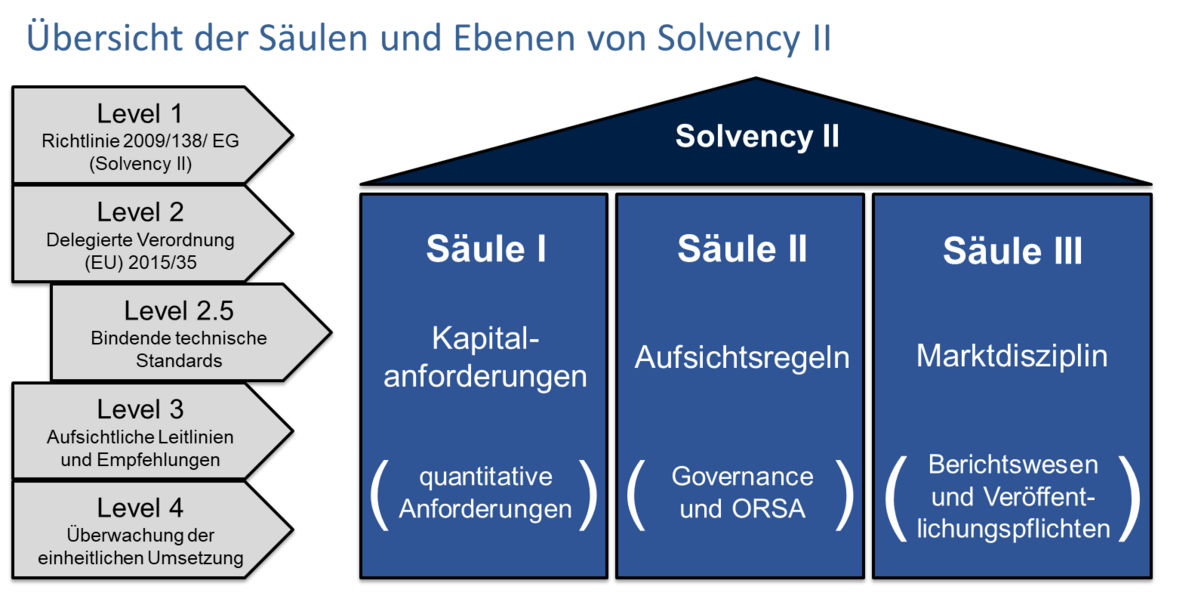

Mit dem Inkrafttreten der Solvency II Richtlinie wurde dieser bedeutende Markt 2016 europaweit reguliert. Schwerpunkte bilden risikobasierte Solvabilitätsvorschriften für die Eigenmittelausstattung der Versicherungsunternehmen und qualitative Anforderungen an das Risikomanagement von Versicherungsunternehmen sowie erweiterte Publikationspflichten.

Die Richtlinie verfolgt einen Drei-Säulen-Ansatz:

- Säule I betrifft die Höhe der Mindestkapitalanforderung (MCR) und die Höhe der Solvabilitätskapitalanforderung (SCR) im Verhältnis zu den anrechnungsfähigen Eigenmitteln (EOF).

- Säule II behandelt das Risikomanagementsystem und beinhaltet vor allem qualitative Anforderungen, beispielsweise an die Qualifikation der Vorstände von Versicherungsunternehmen.

- Säule III regelt Berichterstattungspflichten der Versicherungsunternehmen: zum einen Berichtspflichten an Aufsichtsbehörden und zum anderen zu veröffentlichende Angaben.

Zudem sind Regelungen zur Beaufsichtigung von Versicherungsgruppen enthalten.

Gemäß der Solvency II Richtlinie müssen Versicherungen die Solvabilitätskapitalanforderung (SCR) einhalten. Diese EU-einheitlich vorgegebene Standardformel berücksichtigt die wesentlichen Risiken der Geschäftstätigkeiten von Versicherungen.

Die Eigenmittel sollen Versicherungsunternehmen vor Insolvenz schützen und sicherstellen, dass sie ihre Versicherungsverträge einhalten und die Kunden auch bei schlechten wirtschaftlichen Rahmenbedingungen auszahlen können. Je nach Art der Vermögenswerte, in welche Versicherungen ihre Anlagen investieren, sind diese mit unterschiedlich hohem Eigenkapital zu unterlegen.

Deshalb müssen Versicherungen jeweils ihre einzelnen investierten Vermögenswerte kennen; sind diese in Investmentfonds gebündelt, bspw. in einem Spezial-AIF mit festen Anlagebedingungen, so muss durch diese Fondshülle durchgeschaut werden. Entsprechend beinhaltet der sog. Look-through-approach (Durchschau) die von Solvency II vorgesehenen Verfahren zur Ermittlung des Marktrisikokapitals von Investmentfonds.

Solvency-II-Review:

Zur Zeit läuft der Reviewprozess der Solvency II Richtlinie. Im September 2021 hat die EU-Kommission Legislativvorschläge zur Änderung der Richtlinie und für eine neue Sanierungs- und Abwicklungsrichtlinie veröffentlicht. Ergänzend informierte sie über zukünftige Änderungen der Delegierten Verordnung, die im Zuge des Solvency-II-Reviews in Erwägung gezogen werden. Aktuell erfolgt die Abstimmung im Rat der Europäischen Union und im Europäischen Parlament. Die Einigung des Rats der Europäischen Union erfolgte am 17. Juni 2022.

Die Vorschläge zielen darauf ab, die Branche resilienter zu machen, sodass sie besser für künftige Krisen gewappnet ist und die Versicherungsnehmer besser schützen kann. Außerdem sollen für bestimmte kleinere Versicherungsgesellschaften vereinfachte und verhältnismäßigere Vorschriften eingeführt werden.

Den Vorschlägen vorangegangen war eine umfassende EIOPA-Konsultation seit 2019. Diese umfasste die Überprüfung technischer Daten sowie Auswirkungen der bisherigen Solvency II Richtlinie. Im Juli 2020 nahm sich die EU-Kommission den Ergebnissen an und veröffentlichte im Zusammenspiel mit der EIOPA am 22. September 2021 die Gesetzesvorschläge.

Rechtsgrundlagen

Solvency II (Richtlinie 2009/138/EG)

Versicherungsaufsichtsgesetz (VAG) mit u.a. der Umsetzung von Solvency II

VAG in englischsprachiger Übersetzung

Solvency-II-Durchführungsverordnung (Delegierte Verordnung (EU) 2015/35)

korrigiert durch die Delegierte Verordnung (EU) 2016/2283 und seither geändert durch die Delegierte Verordnung (EU) 2016/467, mittels welcher die Berechnung der regulatorischen Kapitalanforderungen für diverse Kategorien von Kapitalanlagen, insbesondere für Qualifizierte Infrastruktur, geändert wurde, und durch die Delegierte Verordnung (EU) 2019/981, mit der Umsetzung der Ergebnisse des SCR Review 2018 (erste Überprüfung der Standardformel).

Weitere Informationen

Eine Online-Graphik zu den drei S ulen der Solvency II Richtlinie findet sich auf der Homepage des GDV: Solvency II auf einen Blick.

Das Kompetenzportal zu Solvency II hält weitere Informationen bereit: Solvency II kompakt.

Um den Anforderungen als Schnittstelle zwischen Aufsicht und Versicherern gerecht zu werden und die Versicherungsgesellschaften bei den Anforderungen zur SCR-Berechnung sowie der Meldepflichten zu unterstützen, hat die Investmentbranche mehrerer Länder das sogenannte „Tripartite Template (TPT) for Solvency II Asset Data Reporting“ erstellt. Dieses EU-Fondsdatenblatt unterstützt und verbessert den Datenaustausch über die Zusammensetzung der Fondsportfolios zwischen den KVGen und gegenüber den Versicherungsunternehmen.

Regulierung von (kleinen) Versicherern: VAG/AnlV/Kapitalanlagerundschreiben

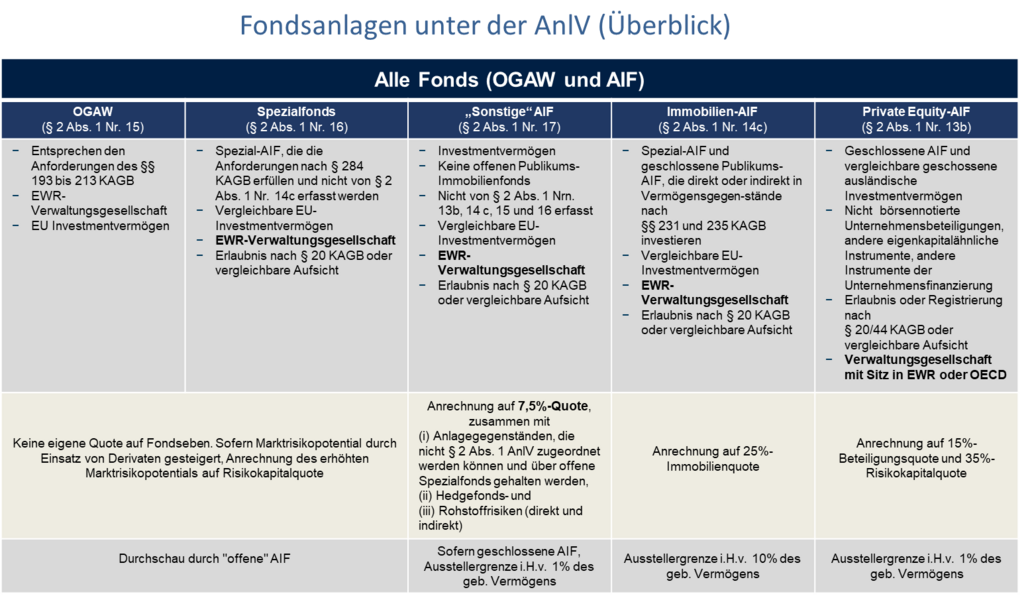

Während „große“ Versicherungsunternehmen Solvency II und deren prinzipienbasierten Regulierung unterliegen, sind sogenannt „kleine“ Versicherungsunternehmen weiterhin nur durch das VAG reguliert. Nach dessen § 215 sind die „Bestände des Sicherungsvermögens nach § 125 […] unter Berücksichtigung der Art der betriebenen Versicherungsgeschäfte sowie der Unternehmensstruktur so anzulegen, dass möglichst große Sicherheit und Rentabilität bei jederzeitiger Liquidität des Versicherungsunternehmens unter Wahrung angemessener Mischung und Streuung erreicht werden. Diese Anlagegrundsätze für das Sicherungsvermögen werden durch die Anlageverordnung (AnlV) und das Kapitalanlagerundschreiben zur AnlV weiter konkretisiert. In der Praxis der Fondsstrukturierung für institutionelle Investoren kommen AnlV und AnlV-RS enorme Bedeutung zu, weil vor Investments Fragen der Erwerbbarkeit/Qualifizierung für die jeweiligen Nummern von § 2 Abs. 1 der AnlV und der Quoten der AnlV zu klären sind.

Nachfolgende Graphik bietet eine Übersicht der Fondsanlagen unter der AnlV:

Rechtsgrundlagen

Versicherungsaufsichtsgesetz (VAG)

VAG in englischsprachiger Übersetzung

AnlV in englischsprachiger Übersetzung

Kapitalanlagerundschreiben (Rundschreiben 11/2017 (VA))

Regulierung von Versorgungswerken: AnlV/Kapitalanlagerundschreiben mittelbar qua Landesrecht

Altersvorsorgeeinrichtungen in Form der zahlreichen Versorgungswerke für Ärzte, Wirtschaftsprüfer, Steuerberater, Rechtsanwälte etc. in den Bundesländern kommt ein hoher Stellenwert als institutionelle Investoren zu. Sie werden als Körperschaften des öffentlichen Rechts durch die jeweiligen Bundesländer bzw. Landesministerien beaufsichtigt. Obwohl die Versorgungswerke nicht vom Anwendungsbereich umfasst sind, finden in der Praxis die Regeln der AnlV und des Kapitalanlagerundschreibens mittelbar qua Landesrecht Anwendung. Beispielhaft sei die Satzungsbestimmung eines Versorgungswerkes für Freiberufler, wonach das „Vermögen des Versorgungswerkes […], soweit es nicht zur Deckung der laufenden Ausgaben bereitzuhalten ist, entsprechend den Grundsätzen des § 215 Abs. 1 des Versicherungsaufsichtsgesetzes in der jeweiligen Fassung anzulegen“ sei. Entsprechend wenden die Gremien der Versorgungwerke denn auch die Bestimmungen von AnlV und Kapitalanlagerundschreiben mittelbar an.

Rechtsgrundlagen

Kapitalanlagerundschreiben (Rundschreiben 11/2017 (VA))

Regulierung von Pensionskassen: EbaV II/VAG/AnlV/Kapitalanlagerundschreiben

Die Finanzierung der betrieblichen Altersversorgung erfolgt in vielen Fällen über die Durchführungswege Direktversicherung, Pensionskasse oder Pensionsfonds. Die beiden letztgenannten werden aufsichtsrechtlich als „Einrichtungen der betrieblichen Altersversorgung“ (kurz: EbAV) bezeichnet. Direktversicherungen werden von Lebensversicherungsunternehmen angeboten und fallen aufsichtsrechtlich unter Solvency II.

Für EbAV gilt europaweit die EU-Richtlinie 2016/2341 (kurz EbAV II-Richtlinie, englisch Institutions for Occupational Retirement Provision Directive (IORP II)), welche die alte aus dem Jahr 2003 ablöste. Die EbAV II-Richtlinie wurde durch eine Novelle des Versicherungsaufsichtsgesetzes (VAG Teil 4) am 13. Januar 2019 in deutsches Recht überführt und ist seit diesem Zeitpunkt gültig. Für den Durchführungsweg über Pensionskassen gilt nach § 1 Abs. 1 Nr. 1 der AnlV: „Diese Verordnung gilt für die Anlage des Sicherungsvermögens von 1. Pensionskassen im Sinne des § 232 des Versicherungsaufsichtsgesetzes, …“ weshalb weiter der konkretisierende Rechtsrahmen von AnlV und Kapitalanlagerundschreiben für Kapitalanlagen von Pensionskassen Geltung zukommt.

Rechtsgrundlagen

EbaV-II-Richtlinie (Richtlinie (EU) 2016/2341)

Versicherungsaufsichtsgesetz (VAG)

VAG in englischsprachiger Übersetzung

AnlV in englischsprachiger Übersetzung

Kapitalanlagerundschreiben (Rundschreiben 11/2017 (VA))

Weitere Informationen

Weitere Informationen zum Aufsichtsrahmen EbaV II finden sich auch auf der Website der Arbeitsgemeinschaft betriebliche Altersversorgung e.V. (aba): Website von aba zu EbaV-II-Themen

EbaV-II-Review

Mit einem call for advice Ende Januar 2023 hat die EU-Kommission den Reviewprozess der EbaV-II-Richtlinie vorbereitet.

Am 3. März 2022 hat die EIOPA darauf mit einem Entwurf ihrer fachlichen Empfehlungen zur EbaV-II-Richtlinie geantwortet und diesen zur Konsultation gestellt. Neben allgemeinen Themen wie der Proportionalität der Regulierung sahen ihre Vorschläge Erweiterungen insbesondere im Bereich Nachhaltigkeit vor. Nachhaltigkeitsbezogene Faktoren sollten in Investmententscheidungen integriert werden sowie Berücksichtigung in den treuhänderischen Pflichten und Verwaltungsregelungen von Pensionsfonds finden. Auch soll die Einführung des Konzepts der doppelten Materialität (double materiality) evaluiert werden.

Call for advice der EU-Kommission zur EbaV-II-Richtlinie

Konsultation zu fachlichen Empfehlungen der EIOPA zur EbaV-II-Richtlinie

Regulierung von Pensionsfonds: EbaV II/VAG/PFAF

Die Finanzierung der betrieblichen Altersversorgung erfolgt in vielen Fällen über die Durchführungswege Direktversicherung, Pensionskasse oder Pensionsfonds. Die beiden letztgenannten werden aufsichtsrechtlich als „Einrichtungen der betrieblichen Altersversorgung“ (kurz: EbAV) bezeichnet. Direktversicherungen werden von Lebensversicherungsunternehmen angeboten und fallen aufsichtsrechtlich unter Solvency II. In Deutschland gibt es rund 30 Pensionsfonds, die der BaFin-Aufsicht unterstehen.

Für EbAV gilt europaweit die EU-Richtlinie 2016/2341 (kurz EbAV II-Richtlinie, englisch Institutions for Occupational Retirement Provision Directive (IORP II)), welche die alte aus dem Jahr 2003 ablöste. Die EbAV II-Richtlinie wurde durch eine Novelle des Versicherungsaufsichtsgesetzes (VAG Teil 4) am 13. Januar 2019 in deutsches Recht überführt und ist seit diesem Zeitpunkt gültig.

Auch der aufsichtsrechtliche Rahmen von Pensionsfonds wird auf Verordnungsebene unterhalb des VAG weiter konkretisiert. Anwendung findet aber nicht die AnlV, sondern die Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung (Pensionsfonds-Aufsichtsverordnung – PFAV). Die Bestimmungen der PFAV über Anlagegrundsätze, Anlagemanagement und Anlageformen sind denjenigen der AnlV ähnlich, unterm Strich aber insgesamt etwas liberaler und weniger starr ausgestaltet. Wesentliche Unterschiede zu den Regelungen für Erstversicherungsunternehmen und inländischen Pensionskassen bestehen insbesondere hinsichtlich der Anforderungen an die Mischung der verschiedenen Anlageformen (§ 18 PFAV). Pensionsfonds haben insofern größere Anlagefreiheiten. Das Kapitalanlagerundschreiben enthält einen Abschnitt „C. Gesonderte Hinweise zur Anlage des Sicherungsvermögens von inländischen Pensionsfonds“.

Rechtsgrundlagen

EbaV-II-Richtlinie (Richtlinie (EU) 2016/2341)

Versicherungsaufsichtsgesetz (VAG)

VAG in englischsprachiger Übersetzung

Kapitalanlagerundschreiben (Rundschreiben 11/2017 (VA))

Weitere Informationen

Weitere Informationen zum Aufsichtsrahmen EbaV II finden sich auch auf der Website der Arbeitsgemeinschaft betriebliche Altersversorgung e.V. (aba):

Regulierung von Banken: CRD/CRR/KWG/GroMiKV/SolvV

Banken sind ebenfalls wichtige institutionelle Investoren und damit Kunden in (Spezial-)Investmentfonds und stehen für ca. 11% der Vermögen von Spezialfonds. Sie unterliegen mannigfaltigen Anforderungen des Bankaufsichtsrechts. Mit dem Dokument „A global regulatory framework for more resilient banks and banking systems“ des Basler Ausschusses für Bankenaufsicht wurde im Dezember 2010 das sogenannte Basel III-Rahmenwerk verabschiedet, das auf europäischer Ebene durch das Legislativpaket CRD IV/CRR umgesetzt wurde. Das Legislativpaket besteht aus einer Richtlinie (CRD IV) und einer Verordnung (CRR), die die bisherigen Eigenkapitalrichtlinien ersetzten. Das Legislativpaket CRD IV/CRR ist am 1. Januar 2014 in Kraft getreten. Im Zuge der nationalen Umsetzung der CRD IV ist durch das CRD IV-Umsetzungsgesetz eine weitgehende Änderung des KWG sowie der mit dem KWG im Zusammenhang stehenden Rechtsverordnungen (u.a. SolvV und GroMiKV) vorgenommen worden. Die CRR findet unmittelbar Anwendung.

Seit 2016 wurden Entwürfe für die Überarbeitung von Richtlinie (dann CRD V), Verordnung (dann CRR II) und der Bank Recovery and Resolution Directive (BRRD) diskutiert. Das sog. EU-Bankenpaket, das die CRD V, die CRR II, die BRRD II und die SRMR II enthält, wurde am 7. Juni 2019 im Amtsblatt der Europäischen Union veröffentlicht und trat am 27. Juni 2019 in Kraft.

Banken bzw. Kreditinstitute haben Berichtspflichten zu erfüllen über Eigenmittelanforderungen, Eigenmittelabzugspositionen, den Antizyklischen Kapitalpuffer, Liquiditätsdeckungsanforderungen (Liquidity Capital Requirement – LCR), die Risikotragfähigkeit, Großkredite und die KVG-Millionenkreditmeldung. KVGen stehen an der Schnittstelle zwischen Fonds und Banken als Investoren in Fonds.

Wie bei Solvency II und der Ermittlung des SCR trifft auch im Bankenreporting KVGen die (mittelbare bzw. ggf. vertragliche Pflicht), Risikogewichte nach der CRR zu ermitteln. Dazu dient die Durchschaumethode zur Ermittlung des Risikogewichts für Investmentanteile im Standardansatz gem. Art. 132 Abs. 4 CRR im Zusammenhang mit der Ermittlung des Kreditrisikos (Teil 3 Titel II Kapitel 2 CRR) im Rahmen des Reporting an Institute.

Rechtsgrundlagen

CRD IV (Richtlinie 2013/36/EU)

CRR (Verordnung (EU) Nr. 575/2013)

CRD V (Richtlinie 2019/878/EU zur Änderung der Richtlinie 2013/36/EU)

CRR II (Verordnung (EU) 2019/876 zur Änderung der Verordnung (EU) Nr. 575/2013)

Positionen und Stellungnahmen des BAI

BAI comments on the CRR revision following the Basel-IV implementation regarding "Subordinated debt, equity and other capital instruments"

September 2021

BAI Position Paper on the 2020 review of Solvency II the need to promote a resilient financial system that best serves the real economy

Januar 2020

Stellungnahme zur BaFin-Konsultation 16/2019, QIN 2017-2019-0001 - Merkblatt der BaFin zum Umgang mit Nachhaltigkeitsrisiken

3. November 2019