Zentrale europäische Rechtsquellen im Bereich der Fonds- und Markregulierung sind die Undertakings for Collective Investments in Transferable Securities (UCITS Directive) bzw. OGAW-Richtlinie und die Alternative Investment Fund Managers Directive (AIFMD). Beide Richtlinien sind im deutschen Recht im Kapitalanlagegesetzbuch (KAGB) umgesetzt worden. Sie werden jeweils ergänzt und konkretisiert aufgrund von Ermächtigungen durch exekutive Rechtsakte der Europäischen Kommission. Dies gilt beispielsweise für die weitere Ausgestaltung (delegierte Rechtsakte, Delegated Acts – DA) und die einheitliche Rechtsanwendung in den Mitgliedsstaaten (Durchführungsverordnungen, Implementing Acts – IA).

Veröffentlichungen der European Securities and Markets Authority (ESMA) auf Grundlage einer entsprechenden Richtlinienermächtigung oder der eigenen Initiative geben Anwendungshilfe und die Vorgaben der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ergänzen die Regelungen bzw. überwachen die Durchführung auf nationaler Ebene.

Die UCITS Directive betrifft Investmentfonds, die in gesetzlich definierte Arten von Wertpapieren und andere Finanzinstrumente investieren (Wertpapierfonds) und umfasst auch Produktregulierung, wohingegen die AIFMD alternative Investments (Hedgefonds, Private Equity, etc.) zum Gegenstand hat und vorrangig die Manager dieser Fonds reguliert.

Beide Regelwerke bilden zusammen den Grundstein der Fonds- und Marktregulierung.

Neben der eigentlichen und direkten Regulierung der Fondsbranche durch AIFMD, UCITSD, ELTIF-VO, EuVECA-VO und EuSEF-VO gibt es eine Vielzahl von weiteren Regulierungsbereichen, die für diese Branche relevant sind und bspw. die Marktinfrastruktur, Handels- und Vertriebsaktivitäten, oder auch verbundene Dienstleistungen betreffen.

Dazu gehören insbesondere die europäische Finanzmarktrichtlinie MiFID II (nebst MiFIR-Verordnung), in der auch die einschlägigen Regelungen zum algorithmischen bzw. Hochfrequenzhandel enthalten sind, die europäische Marktinfrastrukturverordnung EMIR, die Anforderungen an die Parteien von Derivatetransaktionen zum Gegenstand hat, die Regulierung von Wertpapierfinanzierungsgeschäften durch die SFTR-Verordnung, die CSDR-Verordnung für die Organisation und Aufsicht von zentralen Verwahrstellen für Wertpapiere, oder natürlich auch die die europäische Leerverkaufsverordnung, die gerade in der Corona-Krise wieder verstärkt in den Fokus rückte und hieran abschließend angepasst wurde.

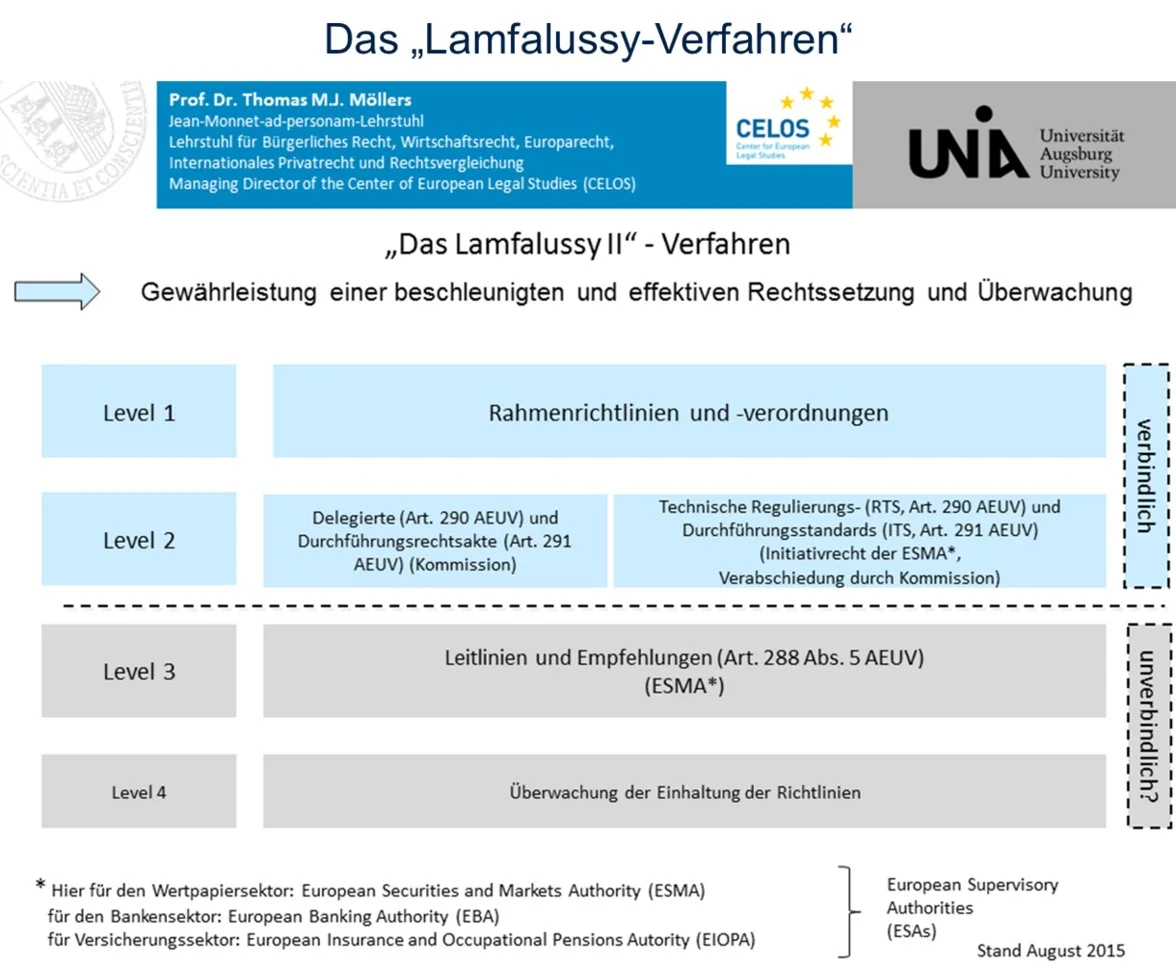

Lamfalussy-Verfahren zur Gesetzgebung

EU-Gesetzgebung im Bereich der Finanz- und Wertpapiermarktrechtsetzung, also auch im Investmentrecht, geschieht im sogenannten Lamfalussy-Verfahren, benannt nach Alexandre Lamfalussy, und soll die Gesetzgebung erleichtern und beschleunigen. Das Verfahren hat 4 Stufen:

- Stufe 1: Grundsatzrichtlinien und -verordnungen werden von Rat und Europäischem Parlament verabschiedet.

- Stufe 2: Die technischen Einzelheiten werden in Form von Durchführungsrichtlinien und -verordnungen in sog. Komitologieausschüssen (Experten aus der EU-Kommission und den Mitgliedstaaten) festgelegt.

- Stufe 3: Von den nationalen Aufsichtsbehörden werden gemeinsame Standards und Richtlinien für die einheitliche materielle Umsetzung erarbeitet.

- Stufe 4: Die Kommission überprüft die Umsetzung der Richtlinien auf der Grundlage von umfassenden Berichten, zu denen die Mitgliedstaaten verpflichtet sind.

Die AIFMD reguliert die Manager alternativer Investmentfonds und ist die EU-Rahmenrichtlinie, ergänzt um die wichtige AIFMD-Level-II-Verordnung (Delegierte Verordnung (EU) Nr. 231/2013 der Kommission im Hinblick auf Ausnahmen, die Bedingungen für die Ausübung der Tätigkeit, die Verwahrstellen, Hebelfinanzierung, Transparenz und Beaufsichtigung).

In der Richtlinie werden die Verwalter alternativer Investmentfonds reguliert, die nicht von der OGAW-Richtlinie (UCITS Directive) erfasst wurden. Betroffen sind sowohl Verwalter mit Sitz in der EU als auch Verwalter aus Drittländern, die ihre Fonds in der EU vertreiben möchten. In Deutschland wurde die Richtlinie in Gestalt des KAGB in nationales Recht umgesetzt.

AIFMD-Review:

Die AIFMD wurde einem umfassenden Review unterzogen, wie er in Art. 69 der Richtlinie vorgesehen ist.

Das Ergebnis dieses Review-Prozesses war die Änderungsrichtlinie zur AIFMD, die sog. AIFMD 2.0. Sie stellt eine umfassende Überarbeitung der ursprünglichen AIFMD-Richtlinie und damit die aktualisierte EU-Rechtsgrundlage dar, die im Vergleich zur ersten Richtlinie einige klare Veränderungen enthält.

Liquidätsmanagement:

AIFM sind nunmehr verpflichtet, gegenüber den nationalen Aufsichtsbehörden ein geeignetes System zum Liquiditätsmanagement nachzuweisen. Offene AIFs müssen dabei mindestens zwei passende „LMTs“ (Liquiditätsmanagementtools) umsetzen, die im Anhang V der Richtlinie geregelt sind. Diese Verfahren zum Risikomanagement sollen eine angemessene Reaktionsfähigkeit auf Liquiditätsrisiken sicherstellen und unterliegen daher nicht nur einer regelmäßigen Szenarioanalyse, sondern auch einer detaillierten Informationspflicht über das Ergebnis dieser Analysen sowohl an Aufsichtsbehörden als auch an Anleger. Diese Anpassungen sollen die Stabilität von EU-Finanzsystemen verbessern und für einen verbesserten Anlegerschutz sorgen, indem AIFM besser auf Marktbedingungen und Rücknahmen reagieren können.

Kreditvergabe durch AIFs:

Die AIFMD 2.0 soll EU-ansässigen Unternehmen weitere Finanzierungsmöglichkeiten eröffnen. Darin liegen vor allem Chancen für solche Unternehmen, die traditionelle Formen von Finanzierung nicht nutzen können. Teil dieses Konzeptes sind wesentlich auch die Änderungen und damit verbundene Anforderungen an AIFs, die Kredite vergeben, und der Versuch, eine europaweite Harmonisierung dieser Regelungen zu schaffen. So sollen einerseits die Verfügbarkeit von Finanzmitteln für EU-Unternehmen gesteigert, aber gleichzeitig durch die Schaffung von Limits, konkreten Abläufen und den obigen LMTs ein gehobener Anlegerschutz sichergestellt werden, indem wirksame Konzepte und Rahmenbedingungen für die Kreditvergabe sichergestellt werden. So beschränkt die AIFMD 2.0 beispielsweise die Möglichkeiten eines AIF abhängig von seiner Organisationsform zu Leverage, verbietet eine „Originate-to-distribute“ Strategie oder die Vergabe von Krediten bei Interessenkonflikten, bspw. in Form eines Organkreditverbotes.

Den Mitgliedsstaaten steht im Hinblick auf diese Beschränkungen grundsätzlich die Möglichkeit offen, diese Vorgaben noch strenger zu gestalten („Goldplating“) oder beispielsweise die Kreditvergabe an Verbraucher einzuschränken oder zu verbieten.

Verwahrstellen und Meldepflichten:

Nach Umsetzung der AIFMD 2.0 soll es AIFs möglich sein, Verwahrstellen zu nutzen, die ihren Sitz in einem anderen EU-Mitgliedstaat haben als die AIF selbst. Damit soll dem Kostenrisiko begegnet werden, das aufgrund von ineffizienten Abläufen in EU-Ländern mit kleineren Finanzmärkten für Investoren entsteht und damit einhergehend die innereuropäische Wettbewerbsfähigkeit gesteigert werden. Dieses Privileg ist aber mit umfassenden und herausfordernden Anforderungen verbunden. So wären der betroffene AIF und alle mit ihm verbundenen Gesellschaften zu umfassenden Auskünften sowohl gegenüber seinen Investoren als auch den Nationalbanken der einzelnen Mitgliedsstaaten, in denen der AIF gemeldet ist, verpflichtet.

Darüber hinaus wurden technische und organisatorische Aspekte angepasst. So müssen beispielsweise mindestens zwei natürliche Personen, die die Geschäfte eines AIFM in Vollzeit führen, einen Wohnsitz in der EU haben oder in an Kleinanlegern vertriebenen AIFs ein Mitglied der AIF-Leitung nicht-geschäftsleitend und unabhängig sein.

Weiterhin aufgenommen wurden ESG-Anforderungen, die in die schon bestehenden Anforderungen der SFDR integriert werden und auf diese verweisen. Das führt dazu, dass AIFMs Nachhaltigkeitskriterien beachten und in entsprechenden Richtlinien dokumentieren müssen.

Die AIFMD 2.0 trat am 15.04.2024 in Kraft. Die Umsetzung in nationales Recht erfolgte durch das Fondsrisikobegrenzungsgesetz (FRiG).

AIFMD 2.0 FRiG

AIFMD-Level-II-Verordnung und Übersicht weiterer exekutiver Rechtsakte ESMA Infoseite BaFin Infoseite