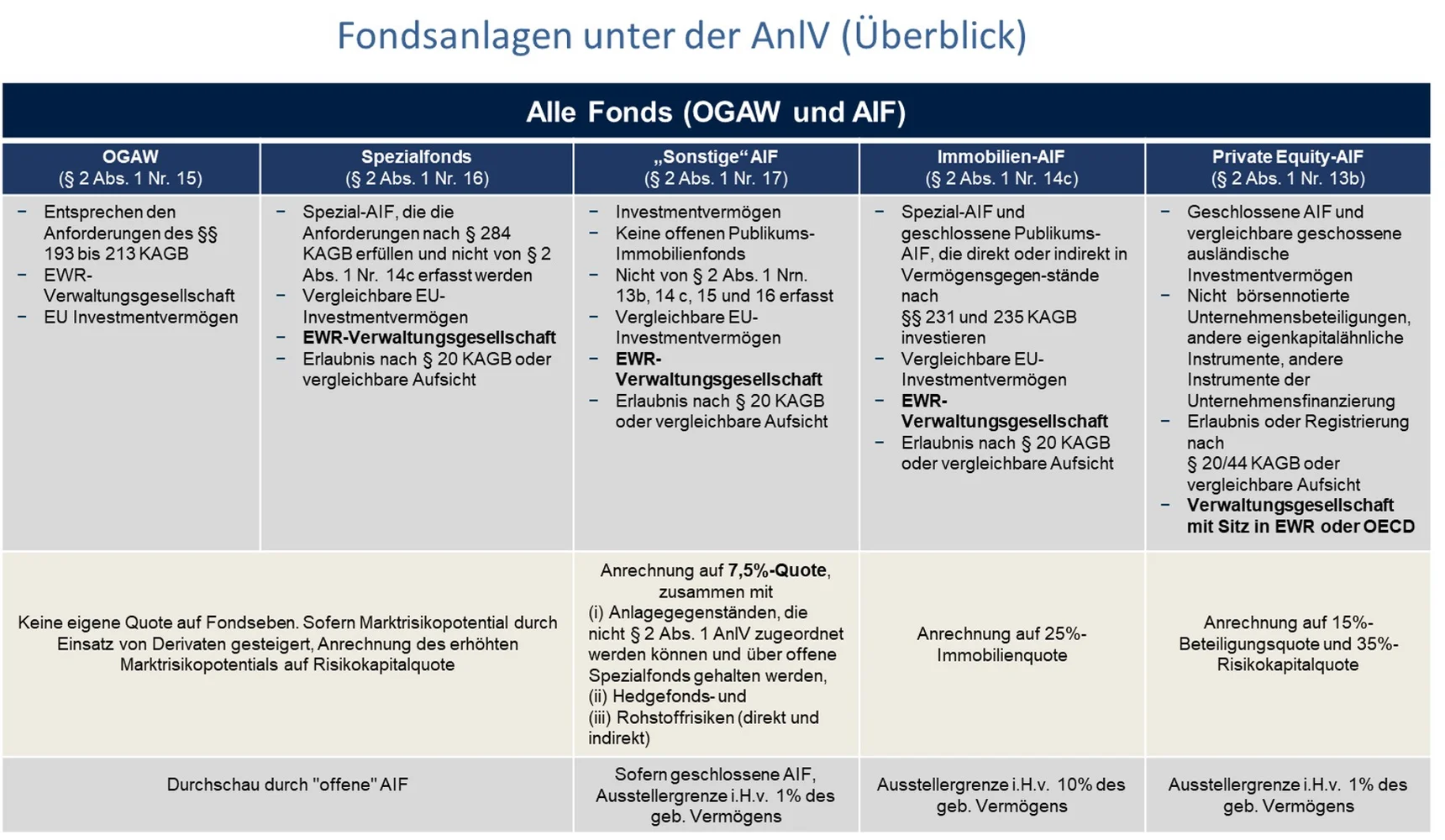

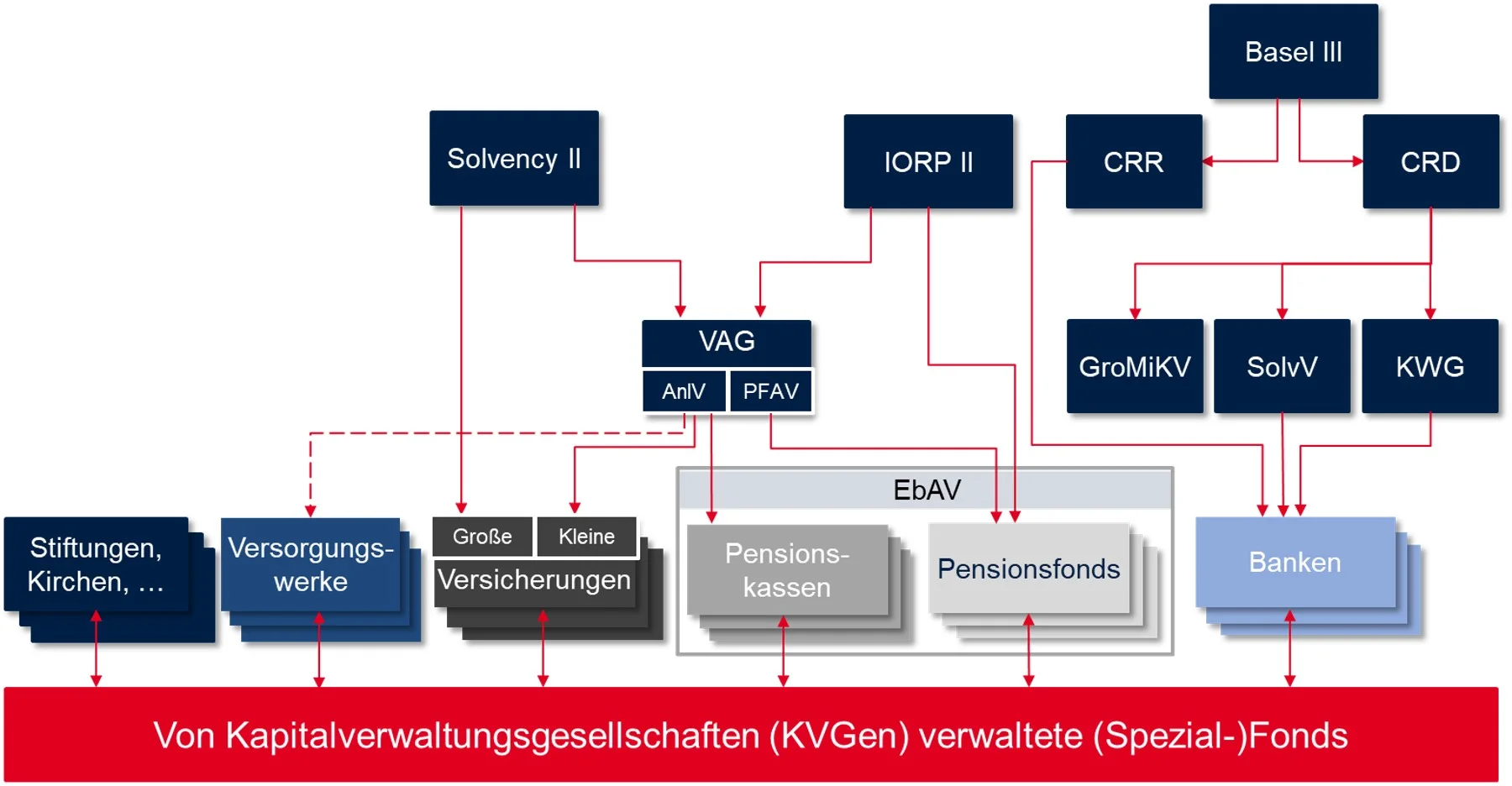

Investorenaufsichtsrecht in der Fondsbranche meint die aufsichtsrechtliche Regulierung der jeweiligen Investoren selbst.

Institutionelle Investoren wie Versicherungen, Altersvorsorgeeinrichtungen, Kreditinstitute, Stiftungen oder Kirchen sind die bedeutendsten Anleger von offenen Spezialfonds. Sie sind zumeist selbst hohen Regulierungsanforderungen unterworfen, um die jeweiligen Versicherten, Altersvorsorgebezieher oder Bankkunden (bzw. den Finanzmarkt und die Finanzmarktstabilität insgesamt) zu schützen. Wo das jeweilige Investorenaufsichtsrecht (Solvency II für Versicherer, CRD/CRR für Kreditinstitute und EbAV II für Altersvorsorgeeinrichtungen, VAG und AnlV für kleine Versicherer bzw. Pensionskassen) regulatorische Vorgaben macht, sind Fondsgesellschaften (Kapitalverwaltungsgesellschaften – KVGen) durch ihre jeweiligen Kunden indirekt betroffen: Eine KVG sollte die regulatorischen Vorgaben ihrer Investoren kennen, um passende Produkte/Fonds anbieten zu können. So übernimmt die KVG bspw. die Berechnung der SCR-Anforderung einer Kapitalanlage nach Solvency II, weiß um die Erwerbbarkeit für die Quoten oder „Nummern“ der AnlV und erledigt die investorenaufsichtsrechtlichen Reportingpflichten, denen die Investoren eigentlich direkt unterliegen.

Die nachfolgende graphische Übersicht verdeutlicht das Regulierungsgeflecht, in welches KVGen indirekt via ihre Kunden/institutionelle Investoren eingewoben sind, auf Ebene des EU-Rechts wie des deutschen Rechts.

(Große) Versicherungsunternehmen sind mit Altersvorsorgeeinrichtungen die bedeutendsten Investoren in Spezialfonds, rund ein Drittel des Vermögens von offenen Spezialfonds oder gut 550 Milliarden Euro stammt aus der Versicherungswirtschaft.

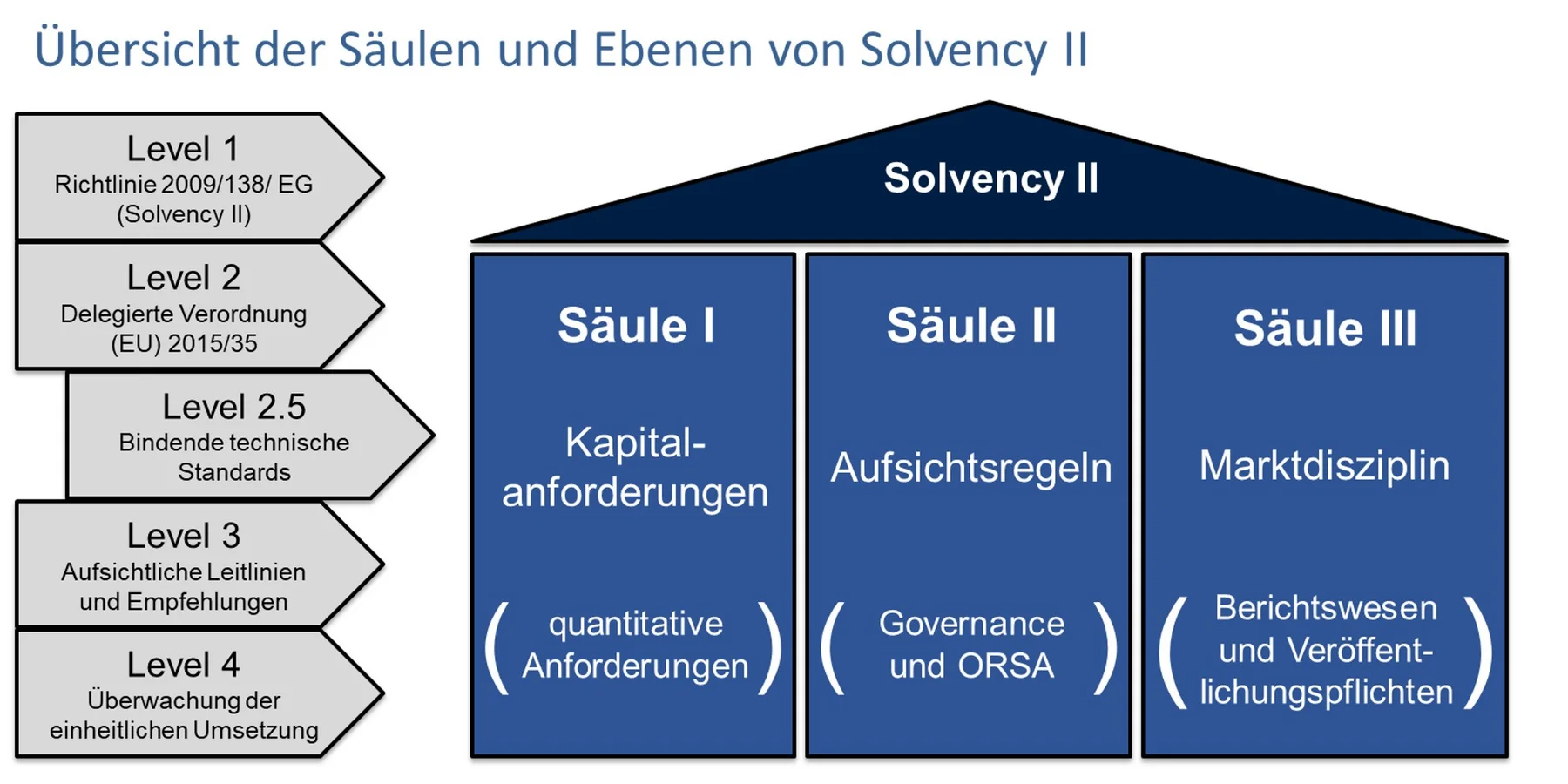

Mit dem Inkrafttreten der Solvency II Richtlinie wurde dieser bedeutende Markt 2016 europaweit reguliert. Schwerpunkte bilden risikobasierte Solvabilitätsvorschriften für die Eigenmittelausstattung der Versicherungsunternehmen und qualitative Anforderungen an das Risikomanagement von Versicherungsunternehmen sowie erweiterte Publikationspflichten.

Die Richtlinie verfolgt einen Drei-Säulen-Ansatz:

- Säule I betrifft die Höhe der Mindestkapitalanforderung (MCR) und die Höhe der Solvabilitätskapitalanforderung (SCR) im Verhältnis zu den anrechnungsfähigen Eigenmitteln (EOF).

- Säule II behandelt das Risikomanagementsystem und beinhaltet vor allem qualitative Anforderungen, beispielsweise an die Qualifikation der Vorstände von Versicherungsunternehmen.

- Säule III regelt Berichterstattungspflichten der Versicherungsunternehmen: zum einen Berichtspflichten an Aufsichtsbehörden und zum anderen zu veröffentlichende Angaben.

Zudem sind Regelungen zur Beaufsichtigung von Versicherungsgruppen enthalten.

Gemäß der Solvency II Richtlinie müssen Versicherungen die Solvabilitätskapitalanforderung (SCR) einhalten. Diese EU-einheitlich vorgegebene Standardformel berücksichtigt die wesentlichen Risiken der Geschäftstätigkeiten von Versicherungen.

Die Eigenmittel sollen Versicherungsunternehmen vor Insolvenz schützen und sicherstellen, dass sie ihre Versicherungsverträge einhalten und die Kunden auch bei schlechten wirtschaftlichen Rahmenbedingungen auszahlen können. Je nach Art der Vermögenswerte, in welche Versicherungen ihre Anlagen investieren, sind diese mit unterschiedlich hohem Eigenkapital zu unterlegen.

Deshalb müssen Versicherungen jeweils ihre einzelnen investierten Vermögenswerte kennen; sind diese in Investmentfonds gebündelt, bspw. in einem Spezial-AIF mit festen Anlagebedingungen, so muss durch diese Fondshülle durchgeschaut werden. Entsprechend beinhaltet der sog. Look-through-approach (Durchschau) die von Solvency II vorgesehenen Verfahren zur Ermittlung des Marktrisikokapitals von Investmentfonds.

Solvency II Solvency II Delegierte Verordnung Versicherungsaufsichtsgesetz (VAG)

Regulatorisches Update zu Solvency II

Um den Anforderungen als Schnittstelle zwischen Aufsicht und Versicherern gerecht zu werden und die Versicherungsgesellschaften bei den Anforderungen zur SCR-Berechnung sowie der Meldepflichten zu unterstützen, hat die Investmentbranche mehrerer Länder das sogenannte „Tripartite Template (TPT) for Solvency II Asset Data Reporting“ erstellt. Dieses EU-Fondsdatenblatt unterstützt und verbessert den Datenaustausch über die Zusammensetzung der Fondsportfolios zwischen den KVGen und gegenüber den Versicherungsunternehmen.