2018 veröffentlichte die EU-Kommission ihren Aktionsplan zu Sustainable Finance. Seither ist Sustainable Finance bzw. ESG in aller Munde.

ESG ist ein englisches Akronym, steht für „Environment, Social and Governance“ und meint als Oberbegriff die Berücksichtigung von Nachhaltigkeitszielen bei der Kapitalanlage: in ökologischer Hinsicht, in sozialer Hinsicht sowie hinsichtlich (guter) Unternehmensführung. „E“ steht bspw. generell für Ressourcenschonung, umweltschonende Produktion, Reduktion der Treibhausgase, Ökoeffizienz hinsichtlich Energie, Wasser, Kohlendioxid und Abfall, Energiemanagement, Investitionen in erneuerbare Energien etc., „S“ bspw. für die Einhaltung zentraler Arbeitsrechte, faire Bedingungen am Arbeitsplatz, Arbeitssicherheit und Gesundheitsschutz (auch bei Zulieferern), Chancengleichheit und Diversität, Verhinderung von Ausbeutung und Diskriminierung, Versammlungs- und Gewerkschaftsfreiheit etc., und „G“ steht beispielhaft für Transparenz bei der Unternehmensführung und in der Außenkommunikation, für die Verankerung des Nachhaltigkeitsmanagements auf Vorstands- und Aufsichtsratsebene und ESG-Risikomanagement, die Verhinderung von Korruption, Bestechung und Geldwäsche, für regulatorische Compliance und die Vermeidung von Interessenkonflikten.

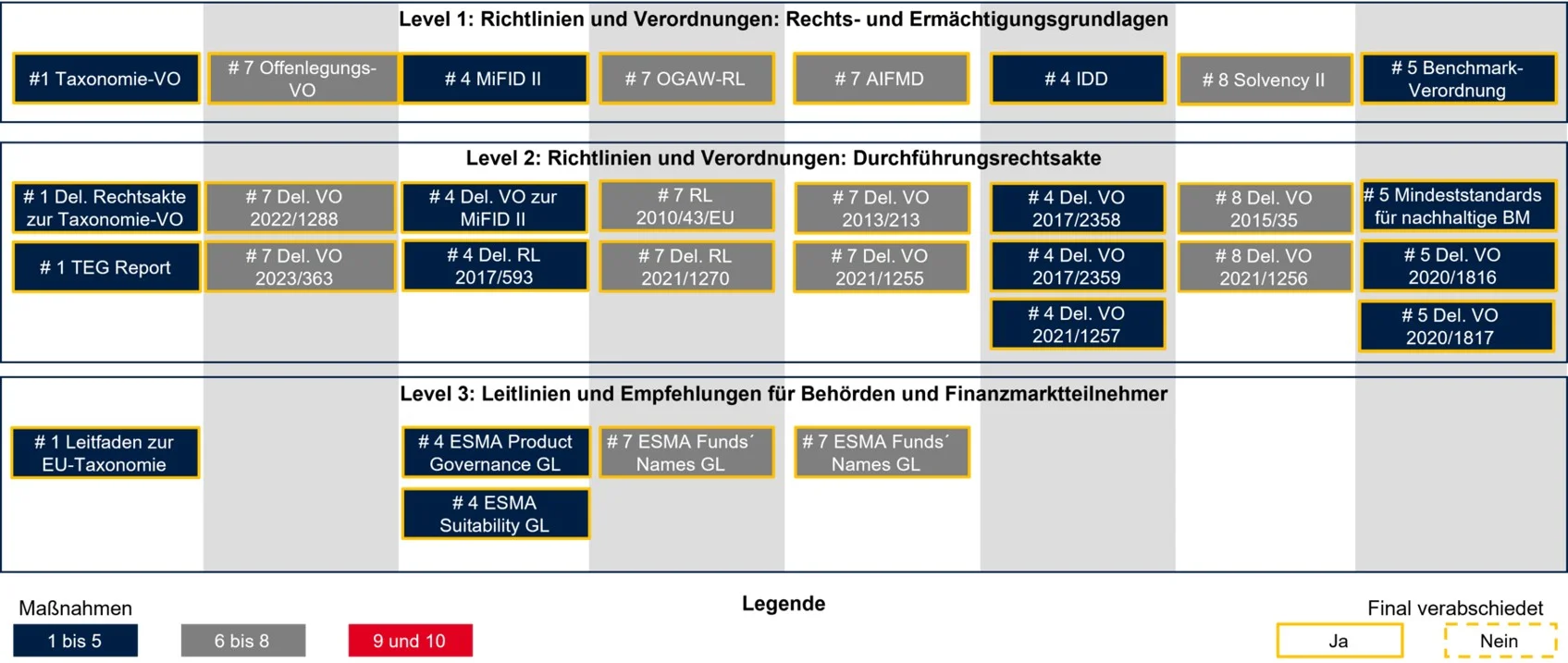

Das Finance Package von 2021 enthielt Maßnahmen, die dazu beitragen sollen, Europa bis 2050 klimaneutral zu machen. Im Dezember 2021 wurde ein erster Rechtsakt zu nachhaltigen Aktivitäten für Klimaschutz- und Anpassungsziele der EU-Taxonomie veröffentlicht. Die Kommission nahm einen Vorschlag für die CSRD an, der u.a. detailliertere Berichtspflichten für die Nachhaltigkeitsberichterstattung mit sich brachte. Am 13. Juni 2023 wurde ein neues Maßnahmenpaket vorgelegt, das vor allem auf eine erhöhte Transparenz für nachhaltige Investitionen am Markt abzielt. Das Kommissionspaket enthält den delegierten Rechtsakt für den Umweltschutz zu den Umweltzielen 3-6 und den delegierten Änderungsrechtsakt für den Klimaschutz. Ferner beinhaltet es einen Legislativvorschlag für eine EU-Verordnung zu den ESG-Ratings. Mithilfe der delegierten Rechtsakte zur Taxonomie sollen Investitionen in andere Sektoren und Wirtschaftsaktivitäten, die zur Erreichung der EU-Klimaziele beitragen, erleichtert werden. Zu einer benutzerfreundlicheren Anwendung trägt insbesondere der Taxonomy Navigator bei.

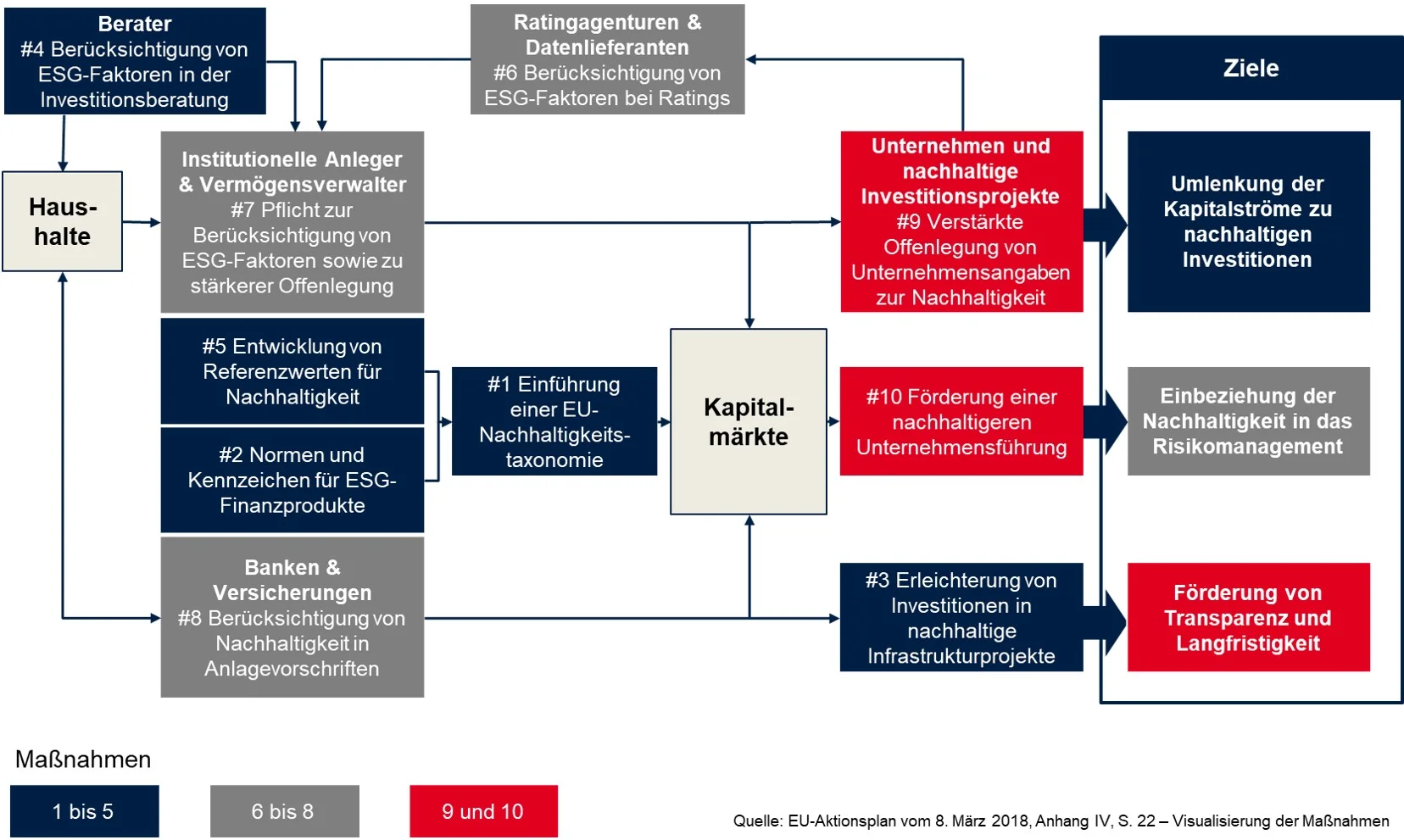

Mit dem „Action Plan on Sustainable Finance” hat die EU-Kommission eine überaus umfangreiche Gesetzesinitiative gestartet. Der Aktionsplan umfasst zehn (legislative) Maßnahmen, die zur Erreichung dreier Ziele beitragen sollen, wie in der untenstehenden Graphik visualisiert:

- Die Umlenkung privaten Kapitals in nachhaltige Investitionen (Maßnahmen 1-5; dunkelblau)

- Die Förderung von Transparenz und Langfristigkeit (Maßnahmen 6-8; dunkelgrau)

- Die Einbettung der Nachhaltigkeit in das Risikomanagement (Maßnahmen 9-10, rot)

Der Aktionsplan umfasst eine breite Palette von Initiativen wie

- Die Taxonomie-Verordnung zur Schaffung eines einheitlichen Klassifikationssystems für nachhaltige Aktivitäten

- Die Sustainable Finance Reporting Regulation (SFDR), auf Deutsch die sogenannte Offenlegungsverordnung, um konsistente Offenlegungsanforderungen in Bezug auf Nachhaltigkeit zu schaffen

- Eine CO2-Benchmark-Verordnung zur Bereitstellung standardisierter Nachhaltigkeits-Benchmarks

- Neue sekundäre Gesetzgebung oder "delegierte Rechtsakte" zur Integration von Nachhaltigkeitsrisiken und -faktoren in den OGAW-Richtlinien und den AIFMD-Rahmen, also für die gesamte Fondswirtschaft

- Neue delegierte Rechtsakte zur Integration von Nachhaltigkeitsrisiken und -faktoren in den MiFID-II- und den IDD-Rahmen (einschließlich der Einbeziehung von Nachhaltigkeitserwägungen in die Finanzberatung)

- Die Entwicklung eines Standards für grüne Anleihen (Green Bonds)

- Die Entwicklung eines EU-Umweltzeichens für Finanzprodukte (EU Ecolabel)

- Aktualisierung der nichtfinanziellen Berichterstattung von Unternehmen im Rahmen einer Überprüfung der Richtlinie über nichtfinanzielle Berichterstattung (Non-Financial Reporting Directive – NFRD).

Vom gesamten Gesetzespaket der Sustainable Finance Initiative sind für Fonds und Fondsgesellschaften die Maßnahmen #1 (Taxonomie-Verordnung), #2 (Normen und Kennzeichen für umweltfreundliche Finanzprodukte), #4 (Berücksichtigung von Nachhaltigkeit in der Finanzberatung), #6 (Bessere Berücksichtigung der Nachhaltigkeit in Ratings und Marktanalysen), #7 (Klärung der Pflichten institutioneller Anleger und Asset Manager, einschließlich der Offenlegungsverordnung) und #9 (Stärkung der Vorschriften zur Offenlegung von Nachhaltigkeitsinformationen und zur Rechnungslegung) die einschlägigsten und wichtigsten Legislativakte.

In unserem Investor Survey 2022 haben wir uns in einem eigenen Kapitel dem Thema Sustainable Finance und ESG gewidmet. Die Ergebnisse haben wir in einem kurzen Video zusammengetragen und analysiert.

")